Aumentó la morosidad con tarjetas de crédito en Argentina: qué significa y por qué preocupa

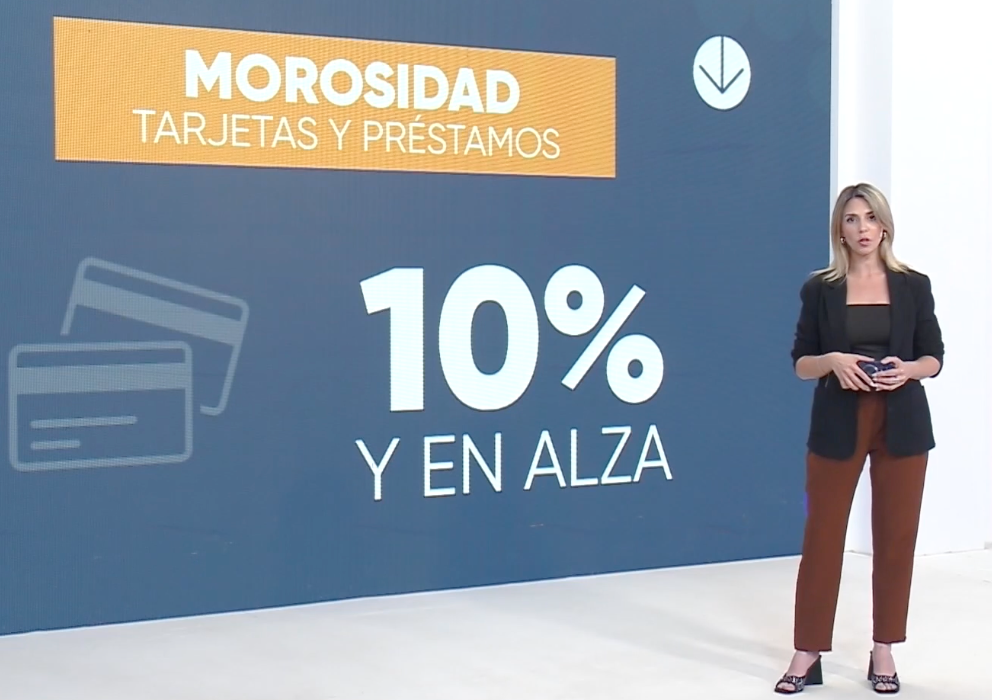

La morosidad en tarjetas de crédito volvió a crecer en Argentina y enciende una señal de alerta tanto para consumidores como para entidades financieras. El aumento en los atrasos de pago refleja las dificultades económicas que enfrentan miles de familias para sostener sus gastos mensuales en un contexto de inflación persistente, pérdida del poder adquisitivo y mayores costos de financiamiento.

Este fenómeno impacta directamente en el sistema financiero y en el consumo interno, dos pilares clave de la actividad económica del país.

Qué es la morosidad en tarjetas de crédito

La morosidad ocurre cuando un usuario no paga el monto mínimo o el total de su tarjeta antes de la fecha de vencimiento. Cuando esta situación se repite de forma masiva:

- Aumenta el riesgo para bancos y emisores de crédito

- Se encarece el financiamiento

- Se restringe el acceso a nuevos créditos

- Se desacelera el consumo

En términos simples, mayor morosidad significa que más personas tienen dificultades para cumplir con sus compromisos financieros.

Por qué están aumentando los atrasos en los pagos

Especialistas señalan varios factores que explican esta tendencia:

• Inflación sostenida

El aumento constante de precios reduce el poder de compra de los salarios. Muchas familias utilizan la tarjeta para gastos cotidianos, lo que genera acumulación de deuda.

• Tasas de interés elevadas

El financiamiento con tarjeta se vuelve cada vez más caro, dificultando refinanciar saldos pendientes.

• Caída del ingreso real

Cuando los ingresos crecen por debajo de la inflación, se complica cubrir gastos fijos, servicios y deudas.

• Mayor uso del crédito para consumo básico

Alimentos, medicamentos y servicios esenciales comenzaron a financiarse con tarjeta, algo que antes se reservaba para compras puntuales.

Impacto en bancos y entidades financieras

Según informes del sistema financiero y datos publicados por el Banco Central de la República Argentina, el incremento de la morosidad obliga a las entidades a:

- Reforzar previsiones por incobrabilidad

- Endurecer condiciones para otorgar crédito

- Ajustar límites de financiación

- Aplicar tasas más altas para cubrir riesgos

Esto genera un círculo complejo: menos crédito disponible reduce el consumo, y menor consumo enfría la economía.

Cómo afecta a los usuarios

Para los titulares de tarjetas, atrasarse en los pagos puede generar:

- Intereses punitorios elevados

- Cargos adicionales por mora

- Impacto negativo en el historial crediticio

- Restricciones para acceder a préstamos o financiamiento futuro

Además, entrar en el pago mínimo de forma prolongada puede derivar en una deuda difícil de sostener en el tiempo.

Una señal del contexto económico actual

El aumento de la morosidad suele funcionar como un termómetro de la situación económica real. Cuando crecen los atrasos:

- Hay menor capacidad de ahorro

- Se incrementa el endeudamiento de corto plazo

- Se debilita el consumo interno

Esto no solo afecta a los hogares, sino también a comercios y pymes que dependen de las ventas financiadas.

Análisis en video

En el siguiente video se analizan las causas del aumento de la morosidad, el impacto en el sistema financiero y las posibles medidas que podrían implementarse para aliviar la situación.